港股市场一周回顾:外部压力持续,衍生品资金呈现分化;恒指小幅调整,能源板块提供支撑

本周港股整体表现相对偏弱,恒生指数出现小幅回落,板块之间分化特征较为明显。外部环境成为主要影响因素,美联储议息会议释放较为谨慎的信号,市场对降息预期的调整引发美债收益率上升,美股主要指数普遍收跌。这种外围波动直接传导至港股,压制整体估值修复与风险偏好回升。同时,中东地缘局势持续紧张,国际油价出现明显上行,通胀预期再度升温,进一步加剧市场情绪波动。内部来看,科技与消费等核心权重板块面临资金调仓压力以及盈利前景的不确定性,表现相对低迷,对指数形成一定拖累。不过,能源板块受益于油价回升而逆势走强,在一定程度上缓解了指数的下行幅度。南向资金在本周出现小幅净流出,整体交投氛围趋于谨慎,多空力量交织,最终导致恒生指数以小幅下跌收盘。

外围市场同样面临调整压力,美股三大指数在本周均出现回落,道指、纳指与标普500指数分别录得不同程度的跌幅。这种调整主要源于中东地缘冲突升级以及美联储政策立场转向的双重影响,叠加部分经济数据表现偏弱,市场风险偏好受到明显压制。中东地区能源设施相关事件推动原油价格大幅波动,通胀反弹担忧显著增强;美联储维持利率水平不变,同时对年内政策路径的预期趋于谨慎,主席表态强化鹰派色彩,美债收益率上行对股市估值构成压力。此外,美国消费者信心指标出现回落,进一步加剧了对经济复苏动能与企业盈利前景的疑虑。板块方面,仅能源股受益油价而表现相对强势,金融、科技、消费等主流板块整体走弱,带动美股震荡下行。港股受此外部环境拖累,整体估值修复进程放缓,投资者情绪趋于保守。

A股市场在本周呈现结构性分化,上证指数与深证成指出现回落,而创业板指则逆势小幅走强。传统权重板块如金融、地产等表现低迷,叠加指数调整引发的被动资金流动,对大盘形成一定压力,市场对传统蓝筹复苏的预期相对谨慎。同时,海外地缘波动与大宗商品价格起伏,也在一定程度上影响整体风险偏好。不过,创业板在本周获得资金青睐,新能源产业链等成长赛道成为避险配置方向,光伏、动力电池等细分领域交易活跃度提升,景气度边际改善支撑指数表现。整体市场展现明显的轮动特征,资金从传统权重向成长型板块倾斜,形成主板调整、创业板相对强势的分化格局。这种结构性机会也为港股投资者提供一定参考,关注成长赛道的相对韧性。

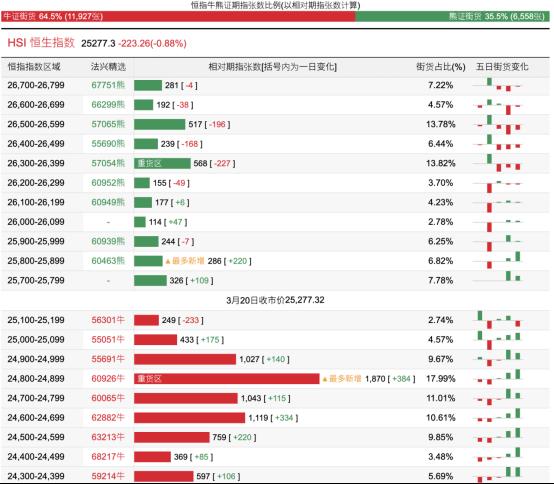

在衍生品市场,恒指牛熊证资金流向出现明显分化。过去一周,恒指牛证录得一定资金净流入,而熊证则出现较大规模净流出。这种格局反映市场对短期下行空间的担忧有所缓解,但整体谨慎情绪仍占主导。街货分布显示,牛证主要集中在较低收回价区间,熊证则分布在较高收回价区域,累计对应合约数量显示多空力量对比仍偏向谨慎平衡。投资者在当前环境下,更倾向于通过牛证布局潜在反弹机会,同时熊证流出表明空头力量有所减弱。这种资金动向有助于理解市场情绪的微妙变化,在外部不确定性持续的背景下,衍生品成为重要的风险管理工具。

轮证市场资金流同样呈现针对性特征,好仓方面,腾讯相关产品录得较大规模净流入,成为本周最受青睐标的,阿里、快手、小米等科技消费股相关好仓也吸引一定资金部署,显示投资者对核心科技股的长期信心仍存。同时,宁德时代、比亚迪、中国石油等相关好仓出现一定流出,部分资金选择获利了结或转向其他方向。这种分化反映市场对不同板块景气预期的差异,科技权重股在调整中仍获配置,而部分周期与新能源股面临短期压力。整体来看,好仓资金流入有助于稳定市场信心,在波动环境中提供结构性机会。

淡仓方面,小米、宁德时代、美团等相关产品录得一定净流入,显示部分投资者通过淡仓对冲潜在风险;腾讯、阿里巴巴、汇丰等淡仓则出现流出,表明对这些权重股的看空力度有所减弱。这种资金动向反映市场对科技与消费板块的分歧仍在,但整体空头力量趋于缓和。衍生品市场的这些变化,为投资者提供观察市场情绪的重要窗口,在当前多空交织的环境下,合理运用轮证与牛熊证有助于更好地管理仓位风险。展望后市,外部地缘与政策不确定性仍需密切关注,港股或继续呈现震荡格局,结构性机会值得把握。

总体而言,本周港股市场在外部压力下出现调整,但能源板块的相对强势与衍生品资金的局部流入,提供一定缓冲。投资者需保持谨慎,关注全球宏观动态与资金流向变化,合理配置以应对潜在波动。市场情绪虽趋保守,但长期配置价值仍在,建议结合自身风险偏好,审慎参与。