霍尔木兹海峡流量锐减,亚洲多国能源缓冲面临严峻考验。

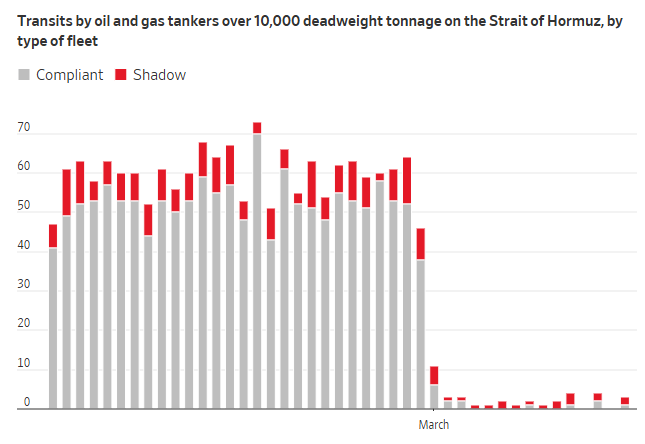

近期中东局势持续紧张,导致霍尔木兹海峡石油运输量出现明显下滑。尽管仍有部分油轮勉强通过,但整体流量已大幅低于正常水平。这种变化直接影响全球能源供应格局,特别是依赖该通道的亚洲地区。

相关机构分析显示,目前经由霍尔木兹海峡的石油日流量显著减少,远低于历史平均值。这意味着大量原油无法顺利运出海湾地区,即便借助区域管道绕行,也难以完全弥补缺口。中东产油国原油产量被迫调整,部分设施因供应问题而暂停运转,成品油市场同样感受到压力。

在这种背景下,欧洲市场暂时还能依靠现有库存维持运转。商业和战略储备中持有相当规模的航空煤油等中间馏分油,能够在短期内缓冲海湾供应减少带来的影响。不过,随着时间推移,柴油和航空燃料等产品的供应紧张程度可能逐步加剧,对相关产业链造成连锁反应。

东北亚地区的石脑油和液化石油气市场已显现趋紧迹象。来自中东的发货量下降,推动丙烷等价格有所上涨。整个供应体系正通过成品油价格调整来寻求新的平衡点,各国不得不综合利用战略储备、商业库存以及浮式储油等手段来应对潜在风险。

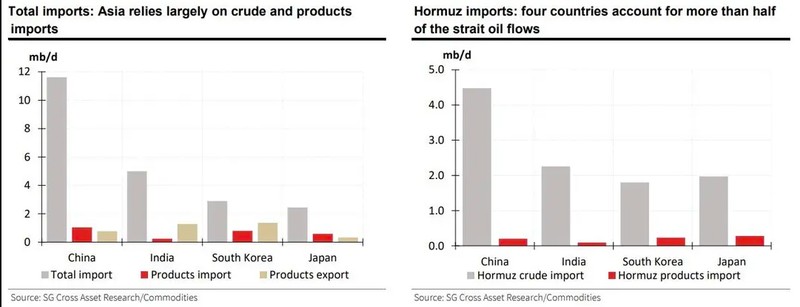

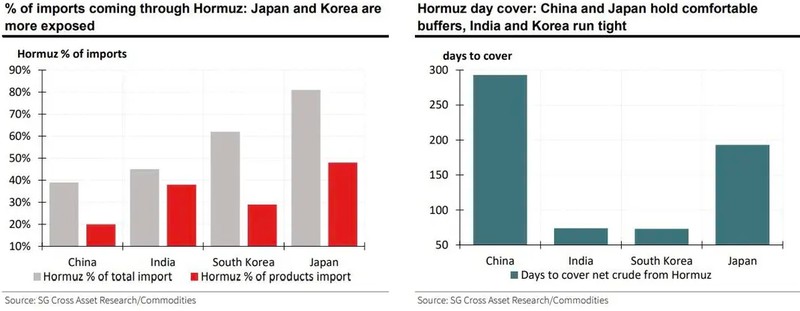

亚洲经济体整体面临更为突出的挑战。该地区大量石油进口依赖霍尔木兹海峡,其中中国、印度、韩国、日本作为主要买家,进口占比突出。日本和韩国历史上从中东进口比例较高,一旦通道受阻,其能源安全将受到直接冲击。中国凭借较为充足的储备,能够提供较长的缓冲期,而印度和韩国在储备天数上相对有限。

东南亚多个国家情况更为严峻。这些国家石油进口中大部分来自该海峡,储备水平参差不齐,部分国家成品油库存尤其薄弱。菲律宾、越南、缅甸等国缓冲时间较短,可能在较短时间内感受到明显压力。新加坡作为重要枢纽,每日依赖量较大,文莱虽原油储备相对稳定,但成品油保障不足。

面对供应不确定性,多国政府已启动各种应对举措。有些国家限制燃料出口或调用储备,有些则通过价格冻结、补贴或需求管理来稳定市场。例如,越南鼓励居家办公以降低消耗,并调整进口政策;泰国实施柴油和汽油价格管控;菲律宾考虑税收减免和工作制调整。这些措施旨在缓解短期冲击,但也反映出能源脆弱性的现实。

这场能源波动再度凸显东南亚在供应链建设中的短板。过去几年,该地区努力吸引投资、打造制造中心,但能源基础设施和战略储备的不足成为明显制约。未来,如何提升储备能力、完善能源体系,或许将成为区域发展的核心议题之一。这不仅关乎经济稳定,也涉及长远的地缘能源安全布局。